Energieberater: Kosten, Nutzen, Förderung einer Energieberatung

- Die Aufgaben eines Energieberaters

- So finden Sie einen qualifizierten Energieberater

- Fördermöglichkeiten für die Energieberatung

Ob Sanierung oder Neubau, ein Energieberater beziehungsweise Energieeffizienz-Experte berät bei allen energetischen baulichen Maßnahmen. Wir zeigen Ihnen, was ein solcher Experte leistet, was er kostet und welche Fördergelder es für die Energieberatung gibt.

Warum ist die Arbeit eines Energieberaters sinnvoll? Ein Energieberater für Wohngebäude ist ein wichtiger, wenn nicht gar der wichtigste Berater von Bauwilligen, die ein Haus kaufen oder sanieren wollen. Auch beim Hausbau ist häufig ein Energieberater beteiligt.

Sowohl potenzielle Sanierer als auch Bauherren sind auf die umfassende, unabhängige und technologieoffene Beratung eines Energieberaters angewiesen. Nur wenn sie unterschiedliche Maßnahmen mit ihren Vor- und Nachteilen, Energieeinsparpotenzialen, Auswirkungen auf das Klima sowie Investitions- und Betriebskosten kennen, können sie realistisch abwägen und fundierte Entscheidungen treffen. Der Berater hilft also, die wirtschaftlichsten und nachhaltigsten für das Gebäude passenden Maßnahmen zu ermitteln.

Stehen mehrere Maßnahmen an, so berät der Energieberater dazu, in welcher technisch und wirtschaftlich sinnvollen Reihenfolge sie umgesetzt werden sollten. Teil einer professionellen Energieberatung ist dabei auch, dass der Experte auf die Wünsche und die finanziellen Möglichkeiten der Ratsuchenden eingeht.

Fachhandwerker können eine solche komplexe energetische Beratung bei einer Sanierung oft nicht leisten. Sie sind Spezialisten auf einem Gebiet, arbeiten jedoch oft traditionell mit bestimmten Technologien und haben zudem meist nicht das Haus als Ganzes im Blick. Und Vertreter von Herstellern haben ein Interesse daran, ihre Produkte anzupreisen, können also nicht neutral beraten.

Auch beim Beantragen von Fördergeldern spielt der Energieberater eine wichtige Rolle: Für alle Einzelmaßnahmen außer der Heizungserneuerung können Bauherren nur dann Zuschüsse aus der „Bundesförderung für effiziente Gebäude“ (BEG) erhalten, wenn sie einen Energieeffizienz-Experten eingebunden haben. Auch für den KfW-Kredit für die Sanierung zum Effizienzhaus (BEG WG) und für einen Klimafreundlichen Neubau (KFN) ist die Beauftragung eines solchen Experten Pflicht. Im Programm Wohneigentum für Familien (WEF) ist sie ebenfalls vorgeschrieben.

Die Grundlage der Energieberatung ist die ausführliche Begutachtung der Immobilie (meist eine Bestandsimmobilie). Der Experte nimmt die Gebäudedaten auf, bewertet die energetische Qualität der Gebäudehülle samt Fenstern und Türen sowie der Haustechnik.

Daraus errechnet der Gebäudeenergieberater den Energiebedarf des Hauses. Beim Hauskauf ist das eine wichtige Größe, um künftige Kosten kalkulieren zu können. In der Haus-Sanierung hilft diese Größe, das eigene Haus im Verhältnis zu anderen Gebäuden zu bewerten und einzuschätzen, wie groß das Optimierungspotenzial ist.

Darüber hinaus gibt der Energieberater Empfehlungen, wie der Energieverbrauch im Gebäude gesenkt und Energieverluste verringert werden können. Das kann durch Verhaltens- und Nutzungsänderungen, vor allem aber auch durch bauliche Maßnahmen gelingen. Dafür macht der Energieberater konkrete Vorschläge.

Der Energieberater informiert außerdem, wie ein zukunftsfähiges Energiekonzept aussehen kann, damit der Umstieg auf erneuerbare Energien oder auch die Produktion von Strom auf dem eigenen Dach über eine Photovoltaik-Anlage gelingt. Für die Komplettsanierung einer Bestandsimmobilie unterbreitet er einen sogenannten individuellen Sanierungsfahrplan (iSFP) – ein mehrstufiges Konzept, nach dem Bauherren ihre Immobilie Schritt für Schritt energetisch auf Vordermann bringen können.

Der Energieberater hilft auch bei Wirtschaftlichkeitsbetrachtungen: Bei einer geplanten Sanierung hilft die Einschätzung des Fachmanns, welche energetischen Maßnahmen sich auch lohnen beziehungsweise in absehbarer Zeit amortisieren. Er überschlägt die Investitionskosten für die vorgeschlagenen Maßnahmen und ihre Auswirkungen auf künftige Betriebskosten, zeigt Fördermöglichkeiten bei der energetischen Sanierung auf und wirkt an der Beantragung mit.

Außerdem kann der Gebäudeenergieberater die energetische Fachplanung übernehmen, den Bau oder die Sanierung begleiten und überwachen und am Ende einen Energieausweis ausstellen.

Im Prinzip kann sich jeder Energieberater nennen. Diese Berufsbezeichnung ist nicht geschützt. Das bedeutet: Es gibt keine allgemeingültigen, verbindlichen beruflichen Standards wie etwa Voraussetzungen zur Berufszulassung und die Berufsausübung oder Grundsätze der Berufsethik. Es ist auch nirgends festgelegt, welche Rechte und Pflichten ein Energieberater hat. Das hat zur Folge, dass Energieberater über sehr unterschiedliche Kenntnisse und Qualifikationen verfügen.

Gebäudeenergieberater sind von Beruf meist:

Gerade durch die wachsende Bedeutung dieses Tätigkeitsfeldes gibt es aber auch einige Energieberater, die wenig fundierte Leistungen für teures Geld anbieten. Im schlimmsten Fall ist ein individueller Sanierungsplan (iSFP) dann nicht nur wertlos, sondern schädigt die Bauherren sogar. Sie müssen deshalb bei der Wahl Ihres Energieberaters ganz genau hinschauen.

Sie fragen sich, wie Sie Ihr Eigenheim gezielt zukunftssicher machen können? Auf dem Weg zu einem sanierten Eigenheim gibt es viele Dinge zu beachten und wichtige Entscheidungen zu treffen. Der kostenlose Leitfaden von Schwäbisch Hall begleitet Sie auf diesem Weg und gibt wertvolle Tipps und Hilfestellungen zu Pflichten, Chancen, Kosten und Fördermöglichkeiten. Außerdem enthalten: eine Checkliste für Ihre Sanierung.

Zum PDF-DownloadAls Energieeffizienz-Experten werden diejenigen Energieberater bezeichnet, die in der bundesweiten Energieeffizienz-Expertenliste (EEE-Liste) eingetragen sind. Dieses Verzeichnis wird von der Deutschen Energie-Agentur (dena) im Auftrag der Bundesregierung geführt.

In der Liste werden Anwendungen (Leistungsfelder) differenziert. Die gelisteten Energieberater müssen bei der Aufnahme spezifische Qualifikationen für die jeweiligen Anwendungen nachweisen. Der Eintrag ist zunächst für drei Jahre gültig und kann durch Fortbildungsnachweise und Praxisreferenzen verlängert werden.

Mit einem Energieeffizienz-Experten sind Bauherren also auf der sicheren Seite, was die Qualität der Beratung angeht. Außerdem dürfen nur die hier gelisteten Experten Anträge für die meisten Programme im Rahmen der „Bundesförderung für effiziente Gebäude” (BEG) stellen.

Und auch nur die Beratung durch die für das Leistungsfeld „Energieberatung Wohngebäude“ zugelassenen Energieeffizienz-Experten wird staatlich gefördert.

Umgekehrt heißt jedoch nicht, dass Energieberater, die nicht auf dieser Liste stehen, per se schlechtere Leistungen erbringen oder unzuverlässig sind. Für die Eintragung in die EEE-Liste zahlen Energieeffizienz-Experten eine einmalige Aufnahmegebühr und jährliche Beiträge. Manch ein Architekt oder Handwerker, der auch Energieberatung anbietet und volle Auftragsbücher hat, verzichtet auf die Listung.

Qualifizierte Energieberater sind am einfachsten mithilfe einer Postleitzahlensuche in der Energieeffizienz-Experten-Liste (EEE-Liste) des Bundes zu finden. Allerdings sind die dort aufgeführten Anwendungen recht allgemein formuliert und keine Spezialgebiete erkennbar.

Ein Beispiel: Hinter den Stichworten „Einzelmaßnahme” und „Heizung” kann sich der versierte Planer für die Pelletheizung verbergen oder auch der Experte für die Kombination von Wärmepumpen mit Photovoltaik, der noch nie mit einer Pelletheizung zu tun hatte.

Bauherren sollten deshalb immer auch einen Blick auf die Internetseite des Energieeffizienz-Experten werfen und dann in einem ersten Telefonat die inhaltliche Ausrichtung des Energieberaters hinterfragen. Um die Suche über die EEE-Liste kommen Bauherren in der Regel nicht herum, wenn sie die BEG-Förderung nutzen möchten.

Wer jedoch „nur“ die Beratung durch einen Energieberater sucht, ist in der Wahl des Experten deutlich freier. Die Bundesförderung für Energieberatung für Wohngebäude (EBW) gibt es nämlich auch, wenn der beauftragte Gebäudeenergieberater nicht auf der EEE-Liste eingetragen ist, beispielsweise weil er die damit für ihn verbundenen Kosten vermeiden möchte. Allerdings darf er, wie beschrieben, meist keine Förderanträge stellen.

Darüber hinaus muss der Energieberater beim Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) für EBW zugelassen sein. Die in der Behörde geführte Liste ist leider nicht öffentlich zugänglich. Da hilft nur eines: Einen Energieberater in der Nähe suchen – beispielsweise über den GIH Bundesverband oder das Deutsche Energieberater-Netzwerk – und diesen dann nach der BAFA-Zulassung fragen.

Das Gebäudeenergiegesetz (GEG) schreibt seit 2020 ein verbindliches, aber kostenfreies Beratungsgespräch durch einen Energieberater in zwei Fällen vor:

Zu Art, Umfang und Inhalt dieser Beratung macht das GEG keine Vorgaben, wohl aber zur Person des Energieberaters. In beiden Fällen muss nicht zwingend ein Energieeffizienz-Experte hinzugezogen werden. Aber es muss ein Gebäudeenergieberater sein, der zur Ausstellung von Energieausweisen berechtigt ist. Das dürfen nach dem Gebäudeenergiegesetz nur Personen mit besonderen Aus- oder Weiterbildungen und Berufspraxis (§ 88).

Eine Sonderrolle spielt der Energieberater bei der Heizungserneuerung. Mit der Novelle des GEG ist seit 1. Januar 2024 müssen sich Eigentümer, die eine neue Öl- oder Gasheizung einbauen lassen wollen, zuvor beraten lassen (§ 71 (11) GEG). Dabei sollen die Eigentümer vor möglichen Kostenrisiken im Zusammenhang mit solchen Heizungsanlagen gewarnt werden. Auch die Auswirkungen der kommunalen Wärmeplanung sowie eine mögliche Unwirtschaftlichkeit eines solchen Wärmeerzeugers sollen angesprochen werden.

Diese Form der Pflichtberatung hat nichts mit eventuellen Förderungen zu tun. Neben Energieberatern dürfen auch Heizungsmonteure, Schornsteinfeger oder Ofenbauer diese Beratung durchführen. Zugelassen sind außerdem fachkundige Personen, die zur Betriebsprüfung von Wärmepumpen anerkannt sind.

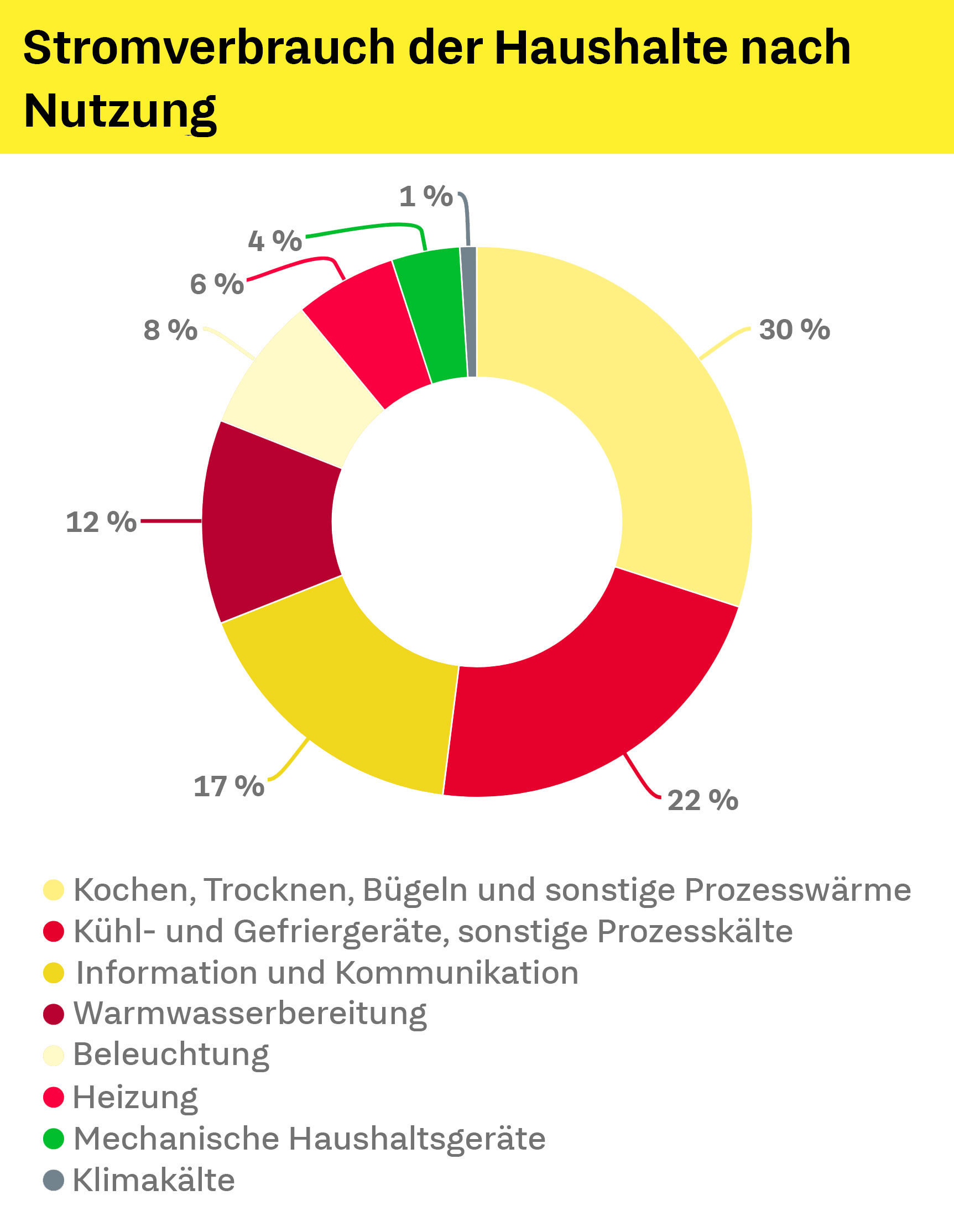

Grafik zum Stromverbrauch der Haushalte nach Nutzung

Grafik zum Stromverbrauch der Haushalte nach Nutzung Falls Sie für Ihr energetisches Sanierungsvorhaben einen Kredit aufnehmen möchten, profitieren Sie mit „FuchsKonstant Energie“ von einem Zinsvorteil. Für einen ersten Überblick über Raten und Konditionen können Sie unseren Modernisierungskreditrechner nutzen.

Dieser ersetzt allerdings nicht die persönliche Beratung. Unser Heimatexperte in Ihrer Nähe entwickelt mit Ihnen einen langfristigen zinssicheren Finanzierungsplan und bespricht mit Ihnen die einzelnen Schritte der Finanzierung. So haben Sie von Anfang an Transparenz über Ihren Modernisierungskredit.

Das Honorar für den Energieberater fällt je nach Umfang seiner Leistungen sehr unterschiedlich aus.

Durch die umfangreiche Förderung des Bundes müssen Bauherren in jedem Fall nur für einen sehr geringen Teil der Kosten der Energieberatung selbst aufkommen. Und das ist ein sehr gut investierter Betrag. Schließlich ist die Beratung durch den Experten die Grundlage dafür, dass Eigentümer die wirtschaftlich beste Entscheidung treffen und umfangreiche Betriebskosten sparen können. Zugleich bewahrt die Beratung für die energetische Sanierung vor Fehlinvestitionen und teuren Folgekosten und stellt sicher, dass ein nachhaltiger Weg eingeschlagen wird.

Wer die Bundesförderung für effiziente Gebäude (BEG) in Anspruch nehmen möchte, kommt in den meisten Fällen nicht darum herum, einen Energieberater ins Boot zu holen. Das gilt für folgende Förderungen:

Einzig die Heizungserneuerung können Eigentümer auch ohne Energieeffizienz-Experten durchführen lassen, ohne damit die Förderung für den neuen Wärmeerzeuger zu verlieren.

Voraussetzung für den Erhalt der oben genannten Förderungen ist, dass ein Gebäudeenergieberater beauftragt wird, der auf der Energieeffizienz-Expertenliste des Bundes gelistet und außerdem zur Antragstellung berechtigt ist.

Die Energieberatung im Rahmen der Bundesförderung effiziente Gebäude (BEG) wird in unterschiedlicher Form gefördert:

Die nachfolgende Tabelle zeigt die Fördersätze und Zuständigkeiten im Überblick:

| Art der Energieberatung | Förderung als | Fördersatz | Zuständigkeit |

|---|---|---|---|

| Energieberatung für Wohngebäude (EBW) | Zuschuss | 80 %, maximal 1.300 Euro bei Ein- oder Zweifamilienhäusern | BAFA |

| Energetische Fachplanung / Baubegleitung bei einer Einzelmaßnahme an der Gebäudehülle oder Anlagentechnik | Zuschuss | 50 %, maximal 5.000 Euro bei Ein- oder Zweifamilienhäusern | BAFA |

| Energetische Fachplanung / Baubegleitung bei Komplettsanierung oder Klimafreundlichem Neubau | Zusätzlicher Kreditbetrag und Tilgungszuschuss | 10.000 Euro maximaler Kreditbetrag je Vorhaben, bei dem eine neue Effizienzhaus-Stufe erreicht wird. Tilgungszuschuss von 50 %, bis zu 5.000 Euro | KfW |

| Energetische Fachplanung / Baubegleitung beim Heizungstausch | Zuschuss | 30 bis 70 % (im Rahmen der Heizungsförderung, KEIN Extra-Zuschuss) | KfW |

Für Bauherren und Sanierer hat die Beauftragung eines Energieberaters zahlreiche Vorteile.

Der Energieberater ist umso wichtiger, je mehr Maßnahmen betroffen sind. Denn er kennt die Zusammenhänge. Steht beispielsweise in absehbarer Zeit eine Heizungserneuerung in einem ungedämmten Gebäude an, so wird er mit den Eigentümern besprechen, wie sich eine Wärmedämmung auf die Dimensionierung des neuen Wärmeerzeugers und auf die Heizkosten auswirken würde.

Der erste Schritt bei der Suche nach dem passenden Energieberater ist die Eingrenzung der Suche auf „Wohngebäude“. Dann folgt die Eingabe einer Postleitzahl mit einem Suchradius. Der kann im weiteren Verlauf auch noch verändert werden, falls keine oder zu wenige Ergebnisse angezeigt werden.

Das Problem bei der Trefferliste ist: Nicht alle Berater in dieser Liste sind für alle Tätigkeiten zugelassen. Wichtig ist deshalb, für Ratsuchende, die Postleitzahlen-Ergebnisse nach dem eigenen Bedarf zu filtern:

Nicht jeder Eigentümer kann im Moment der Suche einschätzen, wohin die Reise gehen wird. Deshalb sollten Bauherren lieber zu viele als zu wenige Häkchen setzen. Ein Beispiel: Wer zunächst nur einen für Energieberatung zugelassenen Berater sucht und sich dann auf Grundlage seiner Informationen für eine Sanierung entscheidet, muss für die Antragstellungen unter Umständen einen zweiten Berater suchen, wenn der erste für diese Leistung nicht zugelassen ist. Also besser von vornherein die Energieberatung und die Sanierungsoptionen markieren.

Die in der Rubrik Sanierung aufgeführten Einzelanwendungen sind recht allgemein formuliert. Ein Beispiel: Hinter den Stichworten “Einzelmaßnahme” und “Heizung” kann sich der versierte Planer für die Pelletheizung verbergen oder auch der Experte für die Kombination von Wärmepumpen mit Photovoltaik, der noch nie mit einer Pelletheizung zu tun hatte.

Manchmal, aber nicht immer sind Spezialisierungen anhand von Stichworten im Profil des jeweiligen Beraters erkennbar. Bauherren sollten ergänzend immer auch einen Blick auf die Internetseite des Energieeffizienz-Experten werfen und dann in einem ersten Telefonat die inhaltliche Ausrichtung des Energieberaters hinterfragen.

Die Energieberatung ist absolut unverbindlich. Bauherren können frei entscheiden, ob und welche Maßnahmen sie realisieren möchten. Natürlich sind sie fachlich gut beraten, den Vorschlägen des Energieberaters zu folgen. Schließlich ist es sein Job, die optimalen Lösungen zu erarbeiten und Bauherren somit auch vor Fehlern und Folgeschäden zu bewahren.

Ganz besonders bei der kompletten Sanierung einer Bestandsimmobilie kann viel schiefgehen, wenn die Maßnahmen nicht aufeinander abgestimmt sind. Deshalb wurde als ein standardisiertes Beratungsinstrument der individuelle Sanierungsfahrplan eingeführt.

Wenn Bauherren darin empfohlene Einzelmaßnahmen innerhalb von 15 Jahren umsetzen, erhöht sich der Fördersatz um fünf Prozentpunkte. Den sogenannten iSFP-Bonus gibt es für Einzelmaßnahmen an der Gebäudehülle, der Anlagentechnik und für die Heizungsoptimierung. Außerdem gilt dann eine Förderhöchstgrenze von 60.000 Euro (ohne iSFP: 30.000 Euro).

Ob sich eine energetische Sanierung lohnt, welche Maßnahmen sinnvoll sind – das kann nur ein Experte beurteilen. Den benötigen Sie auch, wenn es um die Finanzierung geht. Unser Heimatexperte vor Ort ist jederzeit für Sie da und berät Sie gerne zu Finanzierungsmöglichkeiten. Vereinbaren Sie jetzt einen Termin und profitieren Sie von unserer umfassenden Beratung.

Wie ist der energetische Zustand Ihres Hauses? Welche Maßnahmen sind hilfreich, wo finde ich Rat? Lesen Sie dazu unsere weiterführenden Artikel zum Thema:

Die Digitalisierung ermöglicht fortlaufend neue Innovationen. Diese Chancen möchten wir, die Bausparkasse Schwäbisch Hall AG, stärker dafür nutzen, unser Informations- und Serviceangebot noch kundenfreundlicher und individueller für Sie zu gestalten.

Damit wir Sie auch über die Durchführung unseres Vertrages hinausgehend bedarfsgerecht, individuell und effizient beraten, betreuen und informieren können, bitten wir Sie, der Verarbeitung, Zusammenführung und Analyse Ihrer Daten zuzustimmen.

Welche Daten umfasst diese Einwilligung?

Mit Ihrer Einwilligung können wir Ihre Daten verarbeiten, die wir aus unseren persönlichen Geschäftsbeziehungen und der Zusammenarbeit mit Ihnen gewonnen haben. Dazu gehören:

1. Stammdaten und Informationen zu Ihren persönlichen Verhältnissen wie Personalien (z. B. Name, Geburtsdatum, Geschlecht, Familienstand, Anzahl Kinder), Anschrift, Kontaktdaten, Wohnstatus (z. B. Miete oder Eigentum);

2. Daten zur Erwerbstätigkeit (z. B. Beruf, Einkommen, Branche) und Angaben zur Selbstständigkeit oder sonstigen Beschäftigung (z. B. zum eigenen Unternehmen oder Arbeitgeber; dies betrifft unter anderem Informationen aus dem Handelsregister und zu Bilanzen);

3. Informationen über Interessen an oder Inanspruchnahmen von Finanzdienstleistungen (z. B. Baufinanzierung, Bausparprodukte, Immobilienvermittlung, sonstige Bank-, Versicherungs- und Fonds-Produkte);

4. Informationen zu Verträgen, die Sie mit uns oder vermittelt durch uns mit Dritten geschlossen haben (z. B. Details zur Laufzeit und Höhe von Krediten und (Tilgungs-)Raten sowie zu Salden und Umsätzen auf laufenden Konten);

5. Daten zur Immobilie, ihrer Sicherung und nachhaltigen Nutzung (z. B. Informationen zum Baujahr, Beleihungswert und Verkehrswert, Nutzungsart wie Miete oder Eigennutzung, eingereichte Bilder, Informationen zu Gebäudestatus und -beschaffenheit, Maßnahmen zur Herstellung, Aufrechterhaltung oder Verbesserung der ökologischen Nachhaltigkeit der Immobilie, Daten zum Energieträger, zum Energiebedarf und -verbrauch, Daten rund um den Wasserverbrauch, nachverfolgbare Qualitätskontrollprozesse und deren Dokumentation wie etwa ein Energieausweis gemäß den jeweils anwendbaren gesetzlichen Vorgaben, Daten rund um Instandsetzungs-, Instandhaltungs- und Modernisierungsmaßnahmen einschließlich Daten zur Ermittlung von insbesondere energetischen Modernisierungsbedarfen);

6. Aktionsdaten, darunter verstehen wir Informationen dazu, auf welche Art und Weise Sie mit uns in Kontakt stehen (z. B. allgemeine Kontakthistorie, empfangene Newsletter, erfolgte Beratungen, jeweils mit Angaben wie z. B. Art, Anzahl, Zeitpunkt und Inhalt).

Ihre Einwilligung erlaubt es uns, zu den vorstehenden Daten weitere Informationen hinzu zu speichern, die wir rechtmäßig erhoben haben. Dies sind insbesondere:

7. Daten zu Ihrer Bonität (z. B. von der Schufa);

8. Daten aus anderen Registern und öffentlichen Quellen (z. B. Daten zu Grundstücken und Gebäuden aus Kartendiensten wie Google Maps oder Daten, die von Katasterämtern oder anderen Ämtern öffentlich zur Verfügung gestellt werden);

9. Sogenannte „mikrogeographische Daten“, die wir von Dritten erhalten, z. B. zur vermuteten Soziodemographie oder typischen Affinitäten, die Personengruppen zugeordnet werden, die sich in Ihrer Lebenssituation befinden (z. B. das mögliche Interesse an bestimmten Produkten, die einer bestimmten Einkommensgruppe oder Wohnsituation zugeschrieben werden);

Wenn Sie damit einverstanden sind, können wir zu den vorstehenden Informationen auch Ihre rechtmäßig erhobenen Online-Nutzungsdaten (sofern Sie z. B. auf unserer Webseite der Auswertung Ihres Nutzungsverhaltens zugestimmt haben) hinzu speichern:

10. Informationen über Ihre Nutzung von Webseiten und anderen Online-Angeboten der Bausparkasse Schwäbisch Hall AG (inklusive des Tochterunternehmens Schwäbisch Hall Wohnen GmbH und der Beteiligungsgesellschaft Impleco GmbH) einschließlich der Information, auf welchem Weg Sie zu diesen Angeboten gelangt sind (z. B. über Links, unsere Werbebanner und -anzeigen).

Auf welche Art und Weise und zu welchen Zwecken nutzen wir diese Daten?

Ihre Einwilligung erlaubt uns, Ihre Daten zusammenzuführen und zu analysieren, damit wir Sie und andere Kunden möglichst effizient und passgenau beraten, betreuen und informieren können. Hierbei analysieren wir Ihre Daten sowohl um Erkenntnisse (z. B. zu typischen Kundenprofilen und statistischen Zusammenhängen) zu gewinnen als auch um diese Erkenntnisse anzuwenden (z. B. indem wir für Sie wahrscheinlich relevante Produkte oder bevorzugte Ansprachezeitpunkte identifizieren).

Die Bausparkasse Schwäbisch Hall AG steht selbst nur selten in unmittelbarem Kontakt zu Ihnen als Kunde. Deshalb gestattet uns Ihre Einwilligung, die Ergebnisse unserer Analysen und die hierfür wesentlichen Parameter an unsere für Sie zuständigen Vertriebspartner weiterzugeben, soweit diese die Informationen für die Zwecke der möglichst effizienten und passgenauen Beratung, Betreuung und Information benötigen.

Wir nutzen Ihr Kundenprofil für Zwecke der Direktwerbung (insbesondere per Telefon oder E-Mail) nur, sofern Sie in eine solche Direktwerbeansprache gesondert eingewilligt haben oder uns diese auf gesetzlicher Basis erlaubt ist.

Wie wirkt es sich aus, wenn Sie nicht einwilligen oder Ihre Einwilligung widerrufen?

Ihre Einwilligung ist freiwillig. Auch wenn Sie die Einwilligung nicht erteilen möchten, können wir mit Ihnen einen Vertrag schließen und Sie beraten, betreuen und informieren. Allerdings kann es sein, dass wir Ihnen einige für Sie vorteilhafte Angebote nicht unterbreiten, da wir Ihre Situation dann weniger genau einschätzen können. Falls Sie die Einwilligung erteilen, können Sie diese jederzeit mit Wirkung für die Zukunft widerrufen.

Ja, ich bin mit der Verarbeitung meiner Daten durch die Bausparkasse Schwäbisch Hall AG in dem oben genannten Umfang einverstanden, damit diese und ihre für mich zuständigen Vertriebspartner mich und andere Kunden möglichst effizient und auf meine individuellen Kundeninteressen zugeschnitten beraten, betreuen und informieren. In diesem Umfang entbinde ich die Bausparkasse Schwäbisch Hall AG zugleich vom Bankgeheimnis.

Hinweis: Sie verwenden einen veralteten oder nicht unterstützten Browser. Gegebenenfalls kann es zu Einschränkungen bei der Benutzung der Webseite kommen.