Geld sicher anlegen: Tipps für den Vermögensaufbau

- Schritt-für-Schritt-Anleitung

- Überblick über Anlagemöglichkeiten

- Rechner – wie viel sparen?

Mit dem ersten Job landet auch das erste Gehalt auf deinem Konto. Von unter dem Kopfkissen deponieren bis zur Anlage in Aktien gibt es ganz unterschiedliche Anlagemöglichkeiten. Doch wie kannst du Geld sicher anlegen und was lohnt sich? Wir sagen dir, wie du schrittweise vorgehen kannst, um die passende Geldanlage zu finden.

Das Wichtigste im Überblick

Sind diese grundsätzlichen Fragen geklärt, geht es darum, die Sparziele festzulegen, um daraus die Anlagedauer und die Anlagestrategie abzuleiten.

Sparziele festlegen

Sparst du auf etwas Bestimmtes hin? Oder möchtest du einen Teil deines Geldes, den du aktuell nicht benötigst, gewinnbringend anlegen?

Anlagedauer bestimmen

Wie schnell soll dir das angesparte Geld zur Verfügung stehen?

Anlagestrategie wählen

Profis setzen bei der Geldanlage auf eine Risikostreuung. Es gibt aber noch weitere Punkte zu beachten:

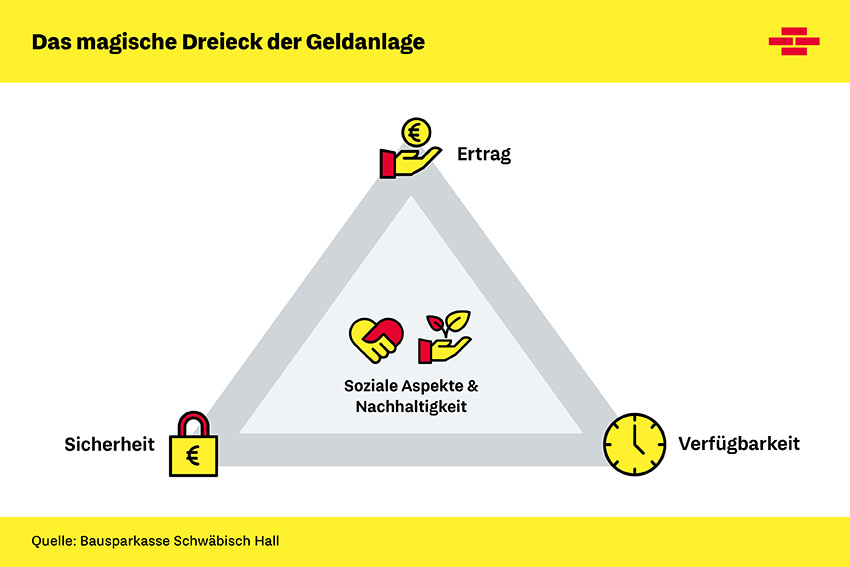

Bei der Entscheidung für eine passende Geldanlage kann das sogenannte magische Dreieck helfen. Es erklärt, welche Faktoren Einfluss auf die passende Geldanlage haben und wie diese zusammenhängen.

Das magische Dreieck zeigt, welche Faktoren bei der Auswahl der passenden Geldanlage wichtig sind. (Quelle: Bausparkasse Schwäbisch Hall)

Das magische Dreieck zeigt, welche Faktoren bei der Auswahl der passenden Geldanlage wichtig sind. (Quelle: Bausparkasse Schwäbisch Hall) Als Ertrag bzw. Rendite bezeichnet man das Verhältnis der Einnahmen durch eine Anlage (Zinsen, Dividenden, Kursgewinne usw.) zum eingesetzten Kapital innerhalb eines Jahres. Diesen Ertrag bekommst du entweder regelmäßig oder einmalig zum Ende der Laufzeit ausgezahlt.

Die Rendite kann gut zum Vergleich verschiedener Anlageformen dienen. Da sich die Rendite nach Sicherheit und Liquidität richtet, ist sie besonders hoch, wenn bei den beiden anderen Faktoren Abstriche gemacht werden. Geldanlagen, die eine hohe Rentabilität haben, sind meist riskant und längerfristig gebunden.

Viele wünschen sich, ihr Geld sicher anzulegen. Ist eine Geldanlage besonders sicher, bedeutet das eine hohe Wahrscheinlichkeit, dass du das Geld am Ende der Laufzeit wieder komplett zurückgezahlt bekommst. Wie sicher eine Geldanlage ist, hängt von verschiedenen Risiken ab. Dazu gehört zum Beispiel die Zahlungsfähigkeit des Schuldners oder auch die Kursentwicklung.

Wenn man eine besonders sichere Geldanlage möchte, muss man laut dem magischen Dreieck Abstriche bei den anderen beiden Faktoren Rentabilität und Liquidität machen. Um für mehr Sicherheit zu sorgen, kannst du dein Geld breit anlegen. Das bedeutet mehrere unterschiedliche Anlageformen zu verwenden, zum Beispiel in verschiedene Branchen oder Länder zu investieren.

Die Liquidität gibt an, wie schnell das Geld bei einer bestimmten Anlageform verfügbar ist, also wie schnell das Geld wieder als Bargeld ausgezahlt oder zurück auf dem Konto sein kann. Achtung: Bei der Umwandlung von Geldanlage zu liquiden Mitteln können Kosten entstehen. Das können Gebühren oder auch Verluste sein, zum Beispiel, wenn der Aktienkurs zum Verkaufszeitpunkt gesunken ist.

Die Liquidität der Anlageform ist umso höher, je niedriger die Kosten sind, die für die Umwandlung anfallen und je schneller diese von statten geht. Eine hohe Liquidität geht oft mit wenig Rendite einher. Schnelle Verfügbarkeit und gute Rendite bedeutet wenig Sicherheit.

Du siehst, jede Geldanlageform erfordert Kompromisse – die perfekte Anlagemöglichkeit gibt es leider nicht. Keine Anlageform erfüllt alle Kriterien. Welche Faktoren dir wichtig sind, musst du je nach deinen Zielen und deiner persönlichen Situation selbst entscheiden. Bevor du Geld investierst, solltest du dir darüber klar werden.

Natürlich gibt es auch noch weitere Punkte, die für die Auswahl einer Geldanlage wichtig sein können. Viele legen auch auf nachhaltige oder soziale Aspekte Wert.

Zusätzlich zu den drei Kriterien des magischen Dreiecks wird für viele Menschen die Nachhaltigkeit der Anlageprodukte immer wichtiger. So gibt es Anlageformen, die zum Beispiel Kinderarbeit oder klimaschädlichen Strom aus Kohle ausdrücklich vermeiden. Andere versprechen, soziale oder umweltfreundliche Projekte zu unterstützen. Das kann zum Beispiel der Bau eines Solarparks sein.

Allerdings solltest du auch hier hinter die Fassade schauen. Für Begriffe wie „ökologisch“ oder „klimafreundlich“ gibt es keine einheitlichen Standards und jeder Anbieter legt selbst fest, was er darunter versteht. Somit solltest du prüfen, welche Maßnahmen oder Kriterien im jeweiligen Fall hinter dem Nachhaltigkeitslabel stehen und ob diese mit deinen Vorstellungen übereinstimmen.

Da du nun Auswahlkriterien kennst, solltest du dir einen Überblick über die möglichen Anlageformen und deren Vor- und Nachteile verschaffen.

Die Klassiker in der Geldanlage sind Girokonto und Sparbuch. Ein Girokonto ist für den alltäglichen Geldfluss ideal, da jederzeit Geld eingezahlt und abgehoben werden kann. Inzwischen sind Girokonten allerdings oft nicht mehr kostenlos. Meist fallen ab einem gewissen Alter und wenn gewisse Kriterien nicht erfüllt werden, Gebühren an.

Das Sparbuch ist eine sichere und bewährte Anlageform, bei der Ein- und Auszahlungen vermerkt werden. Das angelegte Geld ist im Rahmen der Einlagensicherung in der EU bis 100.000 Euro pro Kunde und Bank abgesichert. Auf das vorhandene Guthaben werden zum Ende des Jahres Zinsen gutgeschrieben.

Bei beiden Kontoformen sind die Zinsen relativ gering, weshalb sie für längerfristigen Vermögensaufbau nicht sinnvoll sind. Berücksichtigt man die Inflation, verliert das Geld über die Zeit sogar an Wert, wenn es ohne bemerkenswerte Zinsen auf einem Konto liegt.

Bei beiden Kontoformen sind die Zinsen relativ gering, weshalb sie für längerfristigen Vermögensaufbau nicht sinnvoll sind. Berücksichtigt man die Inflation, verliert das Geld über die Zeit sogar an Wert, wenn es ohne bemerkenswerte Zinsen auf einem Konto liegt.

Ein Tagesgeldkonto ist ebenfalls eine Anlageform, um Geld sehr sicher anzulegen. Du kannst das Geld hier täglich verwenden. Außerdem ist es durch die Einlagensicherung in der EU gesetzlich abgesichert. Der Nachteil wiederum ist, dass die Rendite verhältnismäßig gering ausfällt.

Beim Festgeldkonto erhältst du mehr Rendite als beim Tagesgeld. Dein Geld ist auch sicher angelegt und bis 100.000 Euro je Konto durch die Einlagensicherung gesetzlich abgesichert. Der Nachteil hier ist, dass du dein Geld für einen längeren, festgelegten Zeitraum nicht verwenden kannst. Darüber hinaus wird es als Einmalbetrag angelegt. Dementsprechend ist diese Geldanlage sinnvoll, wenn du einen größeren Geldbetrag verfügbar hast.

Beim Bausparen als Geldanlage ist das Geld sicher, aber auch für einen längeren Zeitraum gebunden. Unser Tipp: Wenn du regelmäßig Geld auf deinen Bausparvertrag einzahlst, kannst du bis zu 70 Euro Wohnungsbauprämie1 dazu bekommen. Viele Arbeitgeber zahlen ihren Mitarbeitern außerdem bis zu 40 Euro vermögenswirksame Leistungen1 – nachfragen lohnt sich!

Beide Förderungen unterliegen gewissen Einkommensgrenzen, deshalb lohnt es sich besonders, sich direkt bei Berufseinstieg darüber zu informieren. Ein weiterer Vorteil eines Bausparvertrags ist, dass man sich den noch immer recht niedrigen Zinssatz sichern kann. Und bei Schwäbisch Hall gibt es sogar noch einen Junge-Leute-Bonus2.

1Es gelten Einkommensgrenzen und weitere Voraussetzungen.

2Einmalig nur für unter 28-Jährige in der Tarifvariante FuchsStart. Die Höhe des Bonus wird bei Vertragsabschluss mitgeteilt. Weitere Voraussetzungen §3 ABB.

Höhere Renditen sind bei Aktien drin. Dafür ist aber auch das Risiko höher. Läuft bei dem Unternehmen, von dem du Aktien gekauft hast, etwas schief, sinkt der Wert der Aktien und du verlierst Geld. Das kann manchmal schnell gehen. Außerdem steht auch hier das Geld nicht unbedingt sofort zur Verfügung. Deshalb solltest du diese Variante eher verwenden, wenn du Geld „übrig“ hast.

Um das Risiko möglichst kleinzuhalten, empfiehlt es sich außerdem, eher Aktienfonds statt einzelnen Aktien zu nutzen. Der Wert von Aktienfonds hängt nicht von einem einzelnen Unternehmen ab. Hier sind mehrere Aktien zu einem Aktienfonds zusammengefasst. Somit kann der Verlust einer Aktie vom Gewinn anderer Aktien ausgeglichen werden. Natürlich kannst du trotzdem Verlust machen. Zum Beispiel, wenn du in einen Fonds mit Aktien einer bestimmten Branche investiert hast und hier die Wirtschaftsaussichten nicht gut sind.

ETFs sind Indexfonds, die an der Börse gehandelt werden. Sie bilden die Zusammensetzung und Wertentwicklung eines Börsenindex, wie zum Beispiel dem DAX, ab. In diesem Fall würde der ETF also alle Aktien kaufen, die der DAX auch beinhaltet. Dadurch sind die Verwaltungskosten vergleichsweise niedrig. ETFs stellen somit eine günstigere Alternative zu den typischen aktiv gemanagten Investmentfonds dar, bei denen einzelne Aktien ausgewählt werden müssen.

Wie soll ich mein Geld sicher anlegen bei Inflation? Gold, Silber, Platin usw. werden in dieser Situation oft als sichere Geldanlage gehandelt. Allerdings erhältst du mit Edelmetallen keine Zinsen oder Dividenden und einen Gewinn machst du nur, wenn der Kurs steigt. Es besteht also durchaus ein Risiko. Unvorhergesehene Kursentwicklungen sind zudem möglich.

Kryptowährungen wie Bitcoin, Ethereum oder Ripple sind ebenfalls eine sehr risikoreiche Anlageform. Die Kursentwicklung der digitalen Währungen ist nicht absehbar und große Schwankungen in kurzer Zeit sind nicht unüblich. Somit können hohe Gewinne, aber auch sehr hohe Verluste gemacht werden. Hier solltest du also nur Geld einsetzen, auf das du im Notfall auch verzichten könntest.

Jede einzelne Anlageform hat Vor- und Nachteile. Wenn du mehrere gleichzeitig verwendest, kannst du die Vorteile besser nutzen. Diese Methode nennt sich Diversifikation. Lege einen Teil des Geldes langfristig an, z. B. mit einem Bausparvertrag, so bekommst du mehr Rendite. Ein anderer Teil sollte kurzfristig verfügbar sein, z. B. wenn ein Autokauf oder ein größerer Urlaub ansteht, den du dir erfüllen möchtest. Mit dieser Kombination bewahrst du dir Flexibilität und hast gleichzeitig Geld für später zu besseren Konditionen angelegt.

Die Mischung macht‘s auch bei Aktien. Möchtest du hier investieren, „sollte der Vermögensaufbau eine gute Mischung aus sicheren und risikobehafteten Anlageformen sein“, rät Schwäbisch Hall-Finanzexperte Ralf Oberländer.

Ob Jobverlust, längere Krankheit oder Verletzung oder auch größere Anschaffungen – es gibt verschiedene Gründe, warum es sich lohnt, ein finanzielles Polster anzulegen. Wie hoch die Sparrate dabei ist, kommt stark auf deine persönliche Situation an. Um dir einen Überblick zu verschaffen, solltest du zuerst einmal alle Einnahmen und Ausgaben gegenüberstellen. Das kannst du hier ganz einfach mit unserem Sparrechner tun.

Achtung: Denk daran, einen Puffer für kurzfristig anstehende ungeplante Ausgaben einzuplanen. Die Verbraucherzentrale empfiehlt, mindestens zwei bis drei Nettomonatseinkommen für diese Ausgaben bereitzuhalten.

Hast du Geld investiert, solltest du regelmäßig überprüfen, ob deine gewählten Anlageformen noch zu deinen Wünschen und deiner Lebenssituation passen. Außerdem lohnt es sich, ab und zu nach besseren Angeboten Ausschau zu halten. Und es kommt auf dein Sparziel an.

Willst du in einigen Jahren die eigenen vier Wände finanzieren, kann sich auch niedriger verzinstes Sparen lohnen, wenn du dir damit wie beim Bausparen gleich günstige Kreditzinsen für die spätere Finanzierung sicherst.

Ansonsten: Freue dich über deinen Gewinn!

Du brauchst noch Inspiration, wofür du dein Geld sicher anlegen kannst? Dann haben wir hier eine interessante Geschichte für dich.

Felix und Miriam aus Nürnberg haben sich 2021 den Traum vom eigenen Camper erfüllt. Beide waren in ihrer Kindheit im Urlaub mit einem Wohnmobil bzw. einem Bulli unterwegs. Seither wollten sie irgendwann selbst die Möglichkeit haben, spontan mit einem Camper unterwegs zu sein.

Während ein Dachzelt auf dem Auto als Zwischenlösung diente, hat Felix fleißig Geld auf die Seite gelegt. Mithilfe dieses angesparten Betrags und dem Verkauf einiger Aktien steht nun seit Mitte 2021 ein leuchtend blauer Kleinbus vor ihrer Tür.

Um den Ausbau haben die beiden sich komplett selbst gekümmert. Mit der Unterstützung verschiedener DIY-Videos entstanden so Stück für Stück Küche, Bett und Schränke.

Ich habe eigentlich gedacht, dass ich zwei linke Hände habe, aber so schlimm ist es wohl doch nicht.

(Felix Röser, lachend)

Die meiste Zeit nutzt Felix den Bus für seine Arbeit als Fotograf. Dafür sei der Van ideal, schließlich habe er darin genug Platz, um alles Nötige mitzunehmen. Außerdem könne er ganz flexibel jederzeit anhalten und über Nacht an einem Ort bleiben, je nachdem, wie es ihm eben passt.

Aber auch gemeinsam sind die beiden mit ihrem „Blaubär“, wie sie ihren Bus liebevoll nennen, schon ganz schön rumgekommen. Spanien, Frankreich, Italien, Österreich und Slowenien haben sie in den letzten eineinhalb Jahren bereits besucht. Und auch privat schätzen sie die Flexibilität durch den Bus sehr. „Ich plane in meinem Beruf als Lehrerin so viel, da ist es schön, im Urlaub nicht viel planen zu müssen, sondern einfach losfahren zu können“, sagt Miriam. Und mit ihrem Bus haben sie alles dabei, was sie unterwegs brauchen. Miriam ist auch ab und zu zum Lernen in die Natur gefahren. Die Küche zum Kaffeekochen hatte sie im Bus dabei und auf einem Parkplatz in der Natur ließ es sich ohne Ablenkung sehr gut lernen, findet sie.

Ob sie sich rückblickend wieder für einen Camper entscheiden würden? „Definitiv!“, antworten die beiden. Für Sie hat es sich auf jeden Fall gelohnt, ihr Angespartes in den Camper zu investieren. Sie könnten sich sogar vorstellen, mal eine längere Zeit mit ihrem "Blaubär" herumzureisen, das lässt sich aber nur schwer mit Miriams Arbeit als Lehrerin vereinbaren.

Für den Einstieg bist du mit einem Tagesgeldkonto, einem Festgeldkonto und einem Aktienfonds gut beraten. Ebenfalls sinnvoll ist ein Bausparvertrag. Insbesondere, wenn du dein erstes Haus oder die erste Wohnung kaufen oder sanieren möchtest und dir bis dahin die staatliche Bausparförderung sichern willst. Insgesamt solltest du – je nach gewünschtem Anlagezeitraum und deiner Risikobereitschaft – auf eine gute Mischung der Geldanlageformen mit verschiedenen Vorteilen setzen.

Die Inflation wirkt sich auf den Wert des Geldes aus, während du sparst und es dafür Verzinsung gibt. Im Endeffekt kannst du dir weniger vom ersparten und verzinsten Geld kaufen. Bei Inflation lohnt es sich oft, in Sachwerte zu investieren. Das heißt Aktien, Aktienfonds und Edelmetalle oder auch ein Investment in Immobilien. Doch auch hier gilt es, vorsichtig zu sein und das bestehende Risiko abzuwägen.

Wie viel Geld man anlegen sollte, richtet sich nach der persönlichen Situation. Grundsätzlich wird empfohlen, zwei bis drei Monatsnettogehälter für unerwartete Ausgaben bereitzuhalten. Für die längerfristige Geldanlage ist es sinnvoll, Einnahmen und Ausgaben gegenüberzustellen, um zu sehen, welcher Betrag für eine Anlage zur Verfügung steht.

Die Bausparkasse Schwäbisch Hall bietet kein Festgeld an. Bei den genossenschaftlichen Banken kannst du Festgeld anlegen. Hierfür bietet jede Bank eigene Laufzeiten und Zinssätze an. Lass dich am besten beraten.

Nein, bei der Bausparkasse Schwäbisch Hall kannst du kein Tagesgeldkonto abschließen. Aber bei unseren genossenschaftlichen Partnerbanken kannst du Tagesgeld anlegen. Informiere dich am besten direkt bei deinem Berater.

Schwäbisch Hall ist 2024 Testsieger

Das Finanzmagazin "€uro" hat 2024 die

"Beste Bausparkasse" gesucht:

Schwäbisch Hall wurde wiederholt Testsieger.

Willkommen in Mein Konto - Neue Einwilligungserklärung in Datenanalysen

Die Digitalisierung ermöglicht fortlaufend neue Innovationen. Diese Chancen möchten wir, die Bausparkasse Schwäbisch Hall AG, stärker dafür nutzen, unser Informations- und Serviceangebot noch kundenfreundlicher und individueller für Sie zu gestalten.

Damit wir Sie auch über die Durchführung unseres Vertrages hinausgehend bedarfsgerecht, individuell und effizient beraten, betreuen und informieren können, bitten wir Sie, der Verarbeitung, Zusammenführung und Analyse Ihrer Daten zuzustimmen.

Welche Daten umfasst diese Einwilligung?

Mit Ihrer Einwilligung können wir Ihre Daten verarbeiten, die wir aus unseren persönlichen Geschäftsbeziehungen und der Zusammenarbeit mit Ihnen gewonnen haben. Dazu gehören:

1. Stammdaten und Informationen zu Ihren persönlichen Verhältnissen wie Personalien (z. B. Name, Geburtsdatum, Geschlecht, Familienstand, Anzahl Kinder), Anschrift, Kontaktdaten, Wohnstatus (z. B. Miete oder Eigentum);

2. Daten zur Erwerbstätigkeit (z. B. Beruf, Einkommen, Branche) und Angaben zur Selbstständigkeit oder sonstigen Beschäftigung (z. B. zum eigenen Unternehmen oder Arbeitgeber; dies betrifft unter anderem Informationen aus dem Handelsregister und zu Bilanzen);

3. Informationen über Interessen an oder Inanspruchnahmen von Finanzdienstleistungen (z. B. Baufinanzierung, Bausparprodukte, Immobilienvermittlung, sonstige Bank-, Versicherungs- und Fonds-Produkte);

4. Informationen zu Verträgen, die Sie mit uns oder vermittelt durch uns mit Dritten geschlossen haben (z. B. Details zur Laufzeit und Höhe von Krediten und (Tilgungs-)Raten sowie zu Salden und Umsätzen auf laufenden Konten);

5. Daten zur Immobilie, ihrer Sicherung und nachhaltigen Nutzung (z. B. Informationen zum Baujahr, Beleihungswert und Verkehrswert, Nutzungsart wie Miete oder Eigennutzung, eingereichte Bilder, Informationen zu Gebäudestatus und -beschaffenheit, Maßnahmen zur Herstellung, Aufrechterhaltung oder Verbesserung der ökologischen Nachhaltigkeit der Immobilie, Daten zum Energieträger, zum Energiebedarf und -verbrauch, Daten rund um den Wasserverbrauch, nachverfolgbare Qualitätskontrollprozesse und deren Dokumentation wie etwa ein Energieausweis gemäß den jeweils anwendbaren gesetzlichen Vorgaben, Daten rund um Instandsetzungs-, Instandhaltungs- und Modernisierungsmaßnahmen einschließlich Daten zur Ermittlung von insbesondere energetischen Modernisierungsbedarfen);

6. Aktionsdaten, darunter verstehen wir Informationen dazu, auf welche Art und Weise Sie mit uns in Kontakt stehen (z. B. allgemeine Kontakthistorie, empfangene Newsletter, erfolgte Beratungen, jeweils mit Angaben wie z. B. Art, Anzahl, Zeitpunkt und Inhalt).

Ihre Einwilligung erlaubt es uns, zu den vorstehenden Daten weitere Informationen hinzu zu speichern, die wir rechtmäßig erhoben haben. Dies sind insbesondere:

7. Daten zu Ihrer Bonität (z. B. von der Schufa);

8. Daten aus anderen Registern und öffentlichen Quellen (z. B. Daten zu Grundstücken und Gebäuden aus Kartendiensten wie Google Maps oder Daten, die von Katasterämtern oder anderen Ämtern öffentlich zur Verfügung gestellt werden);

9. Sogenannte „mikrogeographische Daten“, die wir von Dritten erhalten, z. B. zur vermuteten Soziodemographie oder typischen Affinitäten, die Personengruppen zugeordnet werden, die sich in Ihrer Lebenssituation befinden (z. B. das mögliche Interesse an bestimmten Produkten, die einer bestimmten Einkommensgruppe oder Wohnsituation zugeschrieben werden);

Wenn Sie damit einverstanden sind, können wir zu den vorstehenden Informationen auch Ihre rechtmäßig erhobenen Online-Nutzungsdaten (sofern Sie z. B. auf unserer Webseite der Auswertung Ihres Nutzungsverhaltens zugestimmt haben) hinzu speichern:

10. Informationen über Ihre Nutzung von Webseiten und anderen Online-Angeboten der Bausparkasse Schwäbisch Hall AG (inklusive des Tochterunternehmens Schwäbisch Hall Wohnen GmbH und der Beteiligungsgesellschaft Impleco GmbH) einschließlich der Information, auf welchem Weg Sie zu diesen Angeboten gelangt sind (z. B. über Links, unsere Werbebanner und -anzeigen).

Auf welche Art und Weise und zu welchen Zwecken nutzen wir diese Daten?

Ihre Einwilligung erlaubt uns, Ihre Daten zusammenzuführen und zu analysieren, damit wir Sie und andere Kunden möglichst effizient und passgenau beraten, betreuen und informieren können. Hierbei analysieren wir Ihre Daten sowohl um Erkenntnisse (z. B. zu typischen Kundenprofilen und statistischen Zusammenhängen) zu gewinnen als auch um diese Erkenntnisse anzuwenden (z. B. indem wir für Sie wahrscheinlich relevante Produkte oder bevorzugte Ansprachezeitpunkte identifizieren).

Die Bausparkasse Schwäbisch Hall AG steht selbst nur selten in unmittelbarem Kontakt zu Ihnen als Kunde. Deshalb gestattet uns Ihre Einwilligung, die Ergebnisse unserer Analysen und die hierfür wesentlichen Parameter an unsere für Sie zuständigen Vertriebspartner weiterzugeben, soweit diese die Informationen für die Zwecke der möglichst effizienten und passgenauen Beratung, Betreuung und Information benötigen.

Wir nutzen Ihr Kundenprofil für Zwecke der Direktwerbung (insbesondere per Telefon oder E-Mail) nur, sofern Sie in eine solche Direktwerbeansprache gesondert eingewilligt haben oder uns diese auf gesetzlicher Basis erlaubt ist.

Wie wirkt es sich aus, wenn Sie nicht einwilligen oder Ihre Einwilligung widerrufen?

Ihre Einwilligung ist freiwillig. Auch wenn Sie die Einwilligung nicht erteilen möchten, können wir mit Ihnen einen Vertrag schließen und Sie beraten, betreuen und informieren. Allerdings kann es sein, dass wir Ihnen einige für Sie vorteilhafte Angebote nicht unterbreiten, da wir Ihre Situation dann weniger genau einschätzen können. Falls Sie die Einwilligung erteilen, können Sie diese jederzeit mit Wirkung für die Zukunft widerrufen.

Ja, ich bin mit der Verarbeitung meiner Daten durch die Bausparkasse Schwäbisch Hall AG in dem oben genannten Umfang einverstanden, damit diese und ihre für mich zuständigen Vertriebspartner mich und andere Kunden möglichst effizient und auf meine individuellen Kundeninteressen zugeschnitten beraten, betreuen und informieren. In diesem Umfang entbinde ich die Bausparkasse Schwäbisch Hall AG zugleich vom Bankgeheimnis.

Hinweis: Sie verwenden einen veralteten oder nicht unterstützten Browser. Gegebenenfalls kann es zu Einschränkungen bei der Benutzung der Webseite kommen.

")