Wohn-Riester: Förderung für Bau, Kauf, Sanierung und Umschuldung

Mit der Wohn-Riester-Förderung unterstützt der Staat sowohl beim Erwerb einer Immobilie, als auch beim altersgerechten Umbauen und energetischen Modernisieren.

Mit der Wohn-Riester-Förderung unterstützt der Staat sowohl beim Erwerb einer Immobilie, als auch beim altersgerechten Umbauen und energetischen Modernisieren.

Aktualisiert am 18.05.2026

Artikel erstellt von

Astrid Sauer

Schwäbisch Hall-Redaktion

Das Altersvorsorgereformgesetz wurde am 8. Mai 2026 beschlossen. Die Reform modernisiert die private Altersvorsorge in Deutschland und betrifft auch Riester-Verträge. Wohn‑Riester (Eigenheimrente) bleibt grundsätzlich möglich – ab 1. Januar 2027 gelten jedoch neue Förderregeln für Neuverträge bzw. bestehende Verträge bei einem freiwilligen Wechsel. Hier sind die wichtigsten Änderungen:

Für alle bis zum 31.12.2026 abgeschlossenen Produkte besteht Bestandsschutz. Ab 1. Januar 2027 können Kunden mit diesen „Altverträgen“ entscheiden, ob sie die alte oder neue Fördersystematik für alle Riester-Verträge nutzen wollen. Im Gesetzentwurf sind als neue Produktkategorie sogenannte öffentliche oder privatwirtschaftliche Altersvorsorgedepots und Standardprodukte mit Anlage der Beiträge am Kapitalmarkt vorgesehen. Die Eigenheimrente, z. B. Altersvorsorge-Bausparverträge bleiben bestehen. Im Gesetz werden die Regelungen zur Eigenheimrente-Förderung sogar gestärkt und verbessert.

Weitere Informationen sowie einen Förder-Check finden Sie in unserem Artikel "Altersvorsorgereformgesetz" und in den FAQs des Bundesfinanzministeriums.

Die neue Fördersystematik hat überwiegend neue Vorteile und Chancen. Wir empfehlen deshalb eine individuelle Beratung.

Die Riester-Rente ist eine staatlich geförderte Form der Altersvorsorge. Eine besondere Variante ist der Wohn- oder Bau-Riester. Seit 2008 ist es möglich, die Förderung in die Finanzierung der eigenen, selbstgenutzten Immobilie einzubinden. Das Eigenheim gehört schließlich zu den beliebtesten Formen der Altersvorsorge der Deutschen.

Der Kreis der Förderberechtigten ist groß: So zählen neben den Pflichtversicherten in der gesetzlichen Rentenversicherung (Arbeitnehmer, Azubis, etc.) auch Beamte, Landwirte, pflichtversicherte Selbstständige, geringfügig Beschäftigte und andere dazu. Außerdem: Es gelten keine einschränkenden Einkommensgrenzen.

Neben der Gruppe der unmittelbar Förderberechtigten, gibt es auch die mittelbar Förderberechtigten. Ist nur einer der Ehe- oder eingetragenen Lebenspartner unmittelbar förderberechtigt, kann auch der andere in den Genuss der Wohn-Riester-Zulagen kommen, wenn dieser bestimmte Voraussetzungen erfüllt. Beispielsweise ist ein eigener Altersvorsorgevertrag erforderlich, auf den im jeweiligen Beitragsjahr mindestens 60 Euro eingezahlt werden.

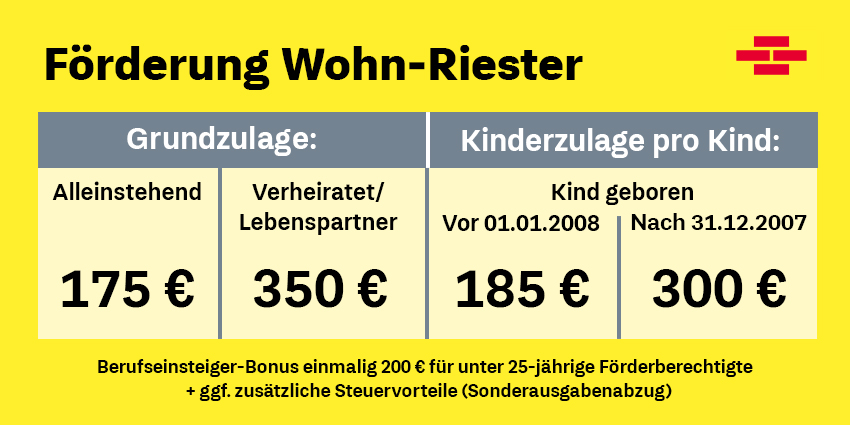

Wer die Wohn-Riester-Förderung erhalten will, muss mindestens vier Prozent seines rentenversicherungspflichtigen Einkommens aus dem Vorjahr sparen. Die Höchstgrenze für Spareinlagen liegt bei 2.100 Euro pro Jahr. Der Sockelbetrag für die maximale Förderung liegt bei 60 Euro. Und so sieht die Förderung im Einzelnen aus:

Die staatlichen Zulagen und eigenen Einzahlungen sind zu Beginn der Auszahlphase zu 100 Prozent garantiert.

Neben den Zulagen profitieren Sie gegebenenfalls auch von steuerlichen Vorteilen. Sie können bis zu 2.100 Euro pro Jahr (inklusive Zulagen) als Sonderausgaben im Rahmen Ihrer Einkommensteuererklärung geltend machen. Das Finanzamt prüft, ob die Steuerersparnis aus dem Sonderausgabenabzug für Sie höher ausfällt als der Zulageanspruch. Sollte dies der Fall sein, wird der Unterschiedsbetrag direkt an Sie ausbezahlt.

Um die Riester-Förderung (= Zulage + ggf. zusätzliche Steuervorteile) zu erhalten, reichen Sie bei Schwäbisch Hall den

Tipp: Mit der Unterzeichnung eines Dauerzulagenantrages stellt Ihnen die Bausparkasse Schwäbisch Hall automatisch jedes Jahr einen Antrag auf Zulagen. Dies erspart Ihnen Zeit und Arbeit. Bitte teilen Sie uns hierfür etwaige Gehalts-, Kindergeld-, Familienstand- oder Wohnortsänderungen umgehend mit, denn nur dann kann sichergestellt werden, dass Sie jedes Jahr Ihre volle Riester-Zulage erhalten.

Im Kundenportal MEIN KONTO haben Sie die Möglichkeit Ihre Riesterdaten selbst anzupassen.

Der Wohn-Riester unterstützt Sie bei der Finanzierung Ihres persönlichen Wohnglücks. Folgende Verwendungszwecke sieht der Gesetzgeber für die eigene, selbstgenutzte Immobilie vor:

Beim Neubau zählen die Herstellungskosten (z. B. Kauf des Bauplatzes, Handwerkerrechnungen, Ausgaben für Erstellung des Bauplans) zu den riester-förderfähigen Kosten.

Beim Kauf einer Immobilie sind es die Anschaffungskosten. Darunter fallen der Kaufpreis, die Notarkosten und Maklergebühren.

Unter Umständen sind auch die anschaffungsnahen Herstellungskosten (also Aufwendungen für Instandsetzungs- und Modernisierungsmaßnahmen) förderfähig.

Für die Entnahme und Verwendung der Geldmittel aus dem Wohn-Riester-Vertrag gelten bestimmte Fristen. Nähere Informationen finden Sie bei der ZfA (Deutsche Rentenversicherung). Dort beantragen Sie übrigens auch die Entnahme.

Die Riester-Förderung ist auch zur Entschuldung oder Umschuldung im Rahmen einer Anschlussfinanzierung einsetzbar, sofern der ursprüngliche Kredit für den Bau (Herstellungskosten) oder Kauf (Anschaffungskosten) der eigenen vier Wände aufgenommen wurde.

Es sind verschiedene Nachweise erforderlich: beispielsweise durchgehender Eigentumsnachweis seit der ersten Darlehensaufnahme, Vorlage des ursprünglichen Darlehensvertrags oder Kopien von Rechnungen.

Nicht möglich ist dies bei Darlehen, die für barrierereduzierende

Umbaumaßnahmen oder energetische Sanierungszwecke bestimmt waren.

Wohnen im barrierefreien Zuhause: Mit dem Kapital der Riester-Förderung können Sie Ihr selbstgenutztes Wohneigentum barrierefrei umbauen und modernisieren. Dafür muss ein Sachverständiger – beispielsweise ein Architekt – die zweckgerechte Verwendung bestätigen.

Die Mindestentnahmebeträge belaufen sich auf 6.000 Euro bei Umsetzung innerhalb von drei Jahren bzw. 20.000 Euro zu einem späteren Zeitpunkt oder bei Erwerb durch Schenkung, Vererbung oder Übergabe. Mehr dazu lesen Sie auch im Artikel "Wohn-Riester Auszahlung".

Die Beantragung der Entnahme erfolgt bei der „Zentrale Zulagenstelle für Altersvermögen“ (ZfA). Eine Doppelförderung ist nicht möglich.

Als Wohneigentümer haben Sie seit 1. Januar 2024 die Option angespartes Riester-Guthaben für energetische Maßnahmen an Ihrer selbstgenutzten Wohnimmobilie einzusetzen. Laut §35c EStG sind z. B. Maßnahmen zur Wärmedämmung oder die Erneuerung von Fenstern und Heizungsanlagen förderfähig.

Voraussetzungen für die Gewährung der Förderung sind:

Es gelten die selben Mindestentnahmebeträge wie beim Verwendungszweck "Barrierereduzierender Umbau".

Beim Verkauf einer mit Riester-Zulage finanzierten Immobilie haben Sie unter bestimmten Voraussetzungen4 fünf Jahre Zeit, den geförderten Betrag in gleicher Höhe in eine andere Immobilie zu investieren.

| Folgende Sanierungsarbeiten fallen nach § 35c Absatz 1 Satz 3 EStG unter den neuen Verwendungszweck der Eigenheimrente: |

|---|

| Wärmedämmung von Wänden, Dachflächen und Geschossdecken |

| Erneuerung von Fenstern und Außentüren sowie „Sommerlicher Wärmeschutz“ |

| Erneuerung von Heizungs- und Lüftungsanlagen (bei letzterem auch der Einbau) |

| Einbau von digitalen Systemen zur energetischen Betriebs- und Verbrauchsoptimierung |

| Optimierung bestehender Heizungsanlagen, sofern diese älter als zwei Jahre sind |

| Kosten für eine notwendigen Bescheinigung sowie für von der BAFA zugelassene Energieberater (zu 50 Prozent anrechenbar) |

Hinweise:

Tatsächlich ist der Kreis der Förderberechtigten sehr groß, zumal auch keine Einkommensgrenzen gelten: Grundsätzlich können alle Arbeitnehmer, die in der gesetzlichen Rentenversicherung pflichtversichert sind, riestern. Beamte oder Landwirte, die nach dem Gesetz über die Alterssicherung der Landwirte pflichtversichert sind sowie Bezieher von Arbeitslosen-, Kranken- oder Übergangsgeld können ebenso Wohn-Riester nutzen. Zudem können die Ehegatten/Lebenspartner, die selbst nicht zum Kreis der Förderberechtigten gehören, unter gewissen Voraussetzungen, zum Beispiel wenn der förderberechtigte Partner einen Riester-Vertrag hat, ebenfalls riestern – auch ganz ohne eigenes Einkommen2.

Wohn-Riester ist das einzige vom Staat geförderte Vorsorge-Instrument, von dem Sie schon vor der Rente profitieren. Beispielsweise unterstützt Sie der Staat, wenn Sie mit Bausparen gezielt Eigenkapital aufbauen, um in einigen Jahren den Traum von den eigenen vier Wänden wahr zu machen. Voraussetzung dabei ist unter anderem, dass die Immobilie selbst genutzt wird.

Die Wohn-Riester-Förderung können Sie zum Entschulden5 oder Umschulden5 Ihrer Finanzierung und für die Anschlussfinanzierung5 Ihrer selbst genutzten Immobilie einsetzen. Außerdem sind die Mittel aus einem Wohn-Riester-Vertrag für den altersgerechten Umbau5, wie zum Beispiel den Einbau einer barrierefreien Dusche, und seit 2024 für energetische Maßnahmen5 einsetzbar.

Riester-Produkte unterliegen nicht der Abgeltungsteuer und werden mit Zulagen und gegebenenfalls einem Sonderausgabenabzug vom Staat gefördert. Die Versteuerung erfolgt grundsätzlich nach dem aktiven Berufsleben. Der Beginn der Auszahlung des Riester-Guthabens und damit der Besteuerung kann individuell gewählt werden (frühstens ab dem 62. Lebensjahr). Der Steuersatz im Rentenalter ist in der Regel geringer als während der aktiven Erwerbsphase, das heißt, es werden in der Regel weniger Steuern gezahlt.

Das geförderte Kapital muss nach spätestens 5 Jahren wieder in eine andere selbstgenutzte Immobilie investiert sein4.

Ein berufsbedingter Umzug führt nicht zum Verlust der Förderung. Voraussetzungen sind, dass die Zustimmung der Zulagenstelle ZfA vorliegt und die Selbstnutzung der Immobilie spätestens zum 67. Lebensjahr wieder aufgenommen wird. Weitere Ausnahmeregelungen gelten bei Scheidung und Pflege.

1Bei Berechtigung. Die jeweiligen Voraussetzungen müssen erfüllt sein. Für Rentenleistungen aus Altersvorsorgeverträgen und die Auflösung des Wohnförderkontos gilt die nachgelagerte Besteuerung.

2Voraussetzung: zwei gesonderte Altersvorsorgeverträge. Es gelten Mindestsparbeiträge

3Nach dem Lebenspartnerschaftsgesetz (LPartG)

4Der Zulagenberechtigte teilt der Bausparkasse Schwäbisch Hall mit, dass er die Selbstnutzung von Wohnung 1 aufgegeben hat und beabsichtigt, innerhalb von fünf Jahren (nach Ablauf des Veranlagungszeitraums, in dem die Selbstnutzung aufgegeben wurde) in Wohnung 2 zu reinvestieren.

5Es gelten weitere Voraussetzungen. Nicht für Selbständige und juristische Personen

Familie Heinrichsen mit zwei Kindern im Alter von vier und zwei Jahren hat ihre Traum-Immobilie gefunden. Ihr Eigenkapital beträgt

100.000 Euro. In die Finanzierung bringen sie einen bestehenden Wohn-Riester-Vertrag von Schwäbisch Hall über 50.000 Euro ein. Der große Vorteil: Sie können die Riester-Förderung weiterhin für den Wohn-Riester-Finanzierungsbaustein (Bauspardarlehen oder

Zwischenkredit) nutzen. Die bisher erhaltene Riester-Zulage erhöht das Eigenkapital für die geplante Finanzierung.

Für die volle Riester-Zulage muss Herr Heinrichsen jährlich umgerechnet 4 Prozent seines Brutto-Vorjahreseinkommens von

50.000 Euro einzahlen; das sind 2.000 Euro abzüglich der Riester-Zulagen vom Staat in Höhe von 775 Euro (175 Euro Grundzulage + 2x 300 Euro Kinderzulage). Der sich ergebende monatliche Betrag von 102 Euro (jährlich 1.225 Euro) ist in der monatlichen Rate für das Bauspardarlehen enthalten. Die staatlichen Zulagen von jährlich 775 Euro werden zusätzlich als Sonderzahlungen dem Bausparvertrag gutgeschrieben. Familie Herr Heinrichsen kann z. B. in 8 Jahren Riester-Zulagen von rund 6.200 Euro in der Spar- und Darlehensphase erhalten. Durch diese Sonderzahlungen kann Familie Heinrichsen das Darlehen früher zurückzahlen und spart sich damit auch die Zinszahlungen für die längere Laufzeit.

| Fallbeispiel Wohn-Riester im Überblick (pro Jahr) | ||||

|---|---|---|---|---|

| Brutto-Vorjahreseinkommen | 4 % vom Brutto-Vorjahreseinkommen für volle Riester-Förderung | Riester-Zulagen (Grund- und 2x Kinderzulage) | Eigene Einzahlungen jährlich | Zulagen nach 8 Jahren |

| 50.000 € | 2.000 € | 775 € | 1.225 € | 6.200 € |

Neben Wohn-Riester gibt es weitere Fördermöglichkeiten für Bauwillige und Wohneigentümer. Unsere Heimatexperten beraten Sie umfassend zu den Fördermöglichkeiten im Rahmen einer Baufinanzierung. Sie besprechen gerne mit Ihnen Ihre Wünsche und Vorstellungen. Schließlich legen Sie sich mit einem Immobilienkredit für viele Jahre oder Jahrzehnte auf gewisse Raten fest, um den Kredit abzuzahlen. Es ist daher wichtig, alle Konditionen sorgfältig abzuwägen. Vereinbaren Sie jetzt unverbindlich eine Beratung, um gemeinsam Ihre persönliche Finanzierung zu erarbeiten.

Auf den Wohn-Riester müssen Sie Steuern zahlen. Dabei handelt es sich um eine nachgelagerte Besteuerung. Das bedeutet, in der Ansparphase profitieren Sie von Steuerersparnissen. In der Auszahlphase sind Zulagen und finanzielle Vorteile zu versteuern. Da beim Wohn-Riester kein Geld angespart wird, sondern die Altersvorsorgeleistungen direkt in den Erwerb, Umbau oder die Sanierung der eigenen Immobilie fließt, legt das Finanzamt ein sogenanntes Wohnförderkonto für Sie an. Auf diesem werden Ihre Beiträge, Zulagen und Tilgungsraten verzeichnet und mit zwei Prozent pro Jahr verzinst. Auf diesen "fiktiven Kontostand" zahlen Sie dann Steuern.

Dabei haben Sie die Wahl zwischen jährlicher Besteuerung bis zur Vollendung Ihres 85. Lebensjahres oder einer Einmalbesteuerung. Letzteres wird mit einem 30-prozentigen Abschlag belohnt. Entscheiden Sie sich für die jährliche Besteuerung, können Sie auch später noch die Einmalbesteuerung beantragen.

Ausführliche Informationen zur Besteuerung des Wohn-Riesters finden Sie in unserem Artikel "So wird Riester besteuert".

Die gesetzliche Rentenversicherung ist für die meisten Menschen die Basis ihrer Altersvorsorge. Aufgrund der demografischen Entwicklung unserer Gesellschaft macht es Sinn, privat zusätzlich vorzusorgen. Dabei ist der Wohn-und Bauriester eine Möglichkeit. Weitere Optionen sind:

Sie haben schon einen Wohn-Riester-Vertrag bei Schwäbisch Hall und dazu noch Fragen? An dieser Stelle finden Sie einige Antworten. Für spezifische Fragen zu Ihrer persönlichen Situation, wenden Sie sich bitte an Ihren Heimatexperten oder Bankberater vor Ort.

Um Anspruch auf die volle Riester-Zulage zu haben, müssen Sie vier Prozent Ihres rentenversicherungspflichtigen Einkommens oder Ihrer Besoldung abzüglich der Zulagen einzahlen. Dies sind 175 Euro für die Grundzulage sowie eine mögliche Kinderzulage. Für jedes Kind, das bis zum 31. Dezember 2007 geboren ist, zahlt Ihnen der Staat 185 Euro. Für jedes Kind, das danach geboren ist, gibt es 300 Euro jährliche Förderung. Die Kinderzulage kann nur von einem Ehegatten beantragt werden.

Für junge Menschen, die das 25. Lebensjahr noch nicht vollendet haben, zahlt der Staat neben der jährlichen Zulage in Höhe von 175 Euro zusätzlich einen einmaligen Berufseinsteigerbonus von 200 Euro auf den eigenen Riestervertrag.

Um die Riester-Förderung (= Zulage + ggf. zusätzliche Steuervorteile) zu erhalten, reichen Sie bei Schwäbisch Hall den

Schwäbisch Hall leitet diese an die Zentrale Zulagenstelle für Altersvermögen (ZfA) weiter. Unterstützung beim Ausfüllen erhalten Sie durch die Erläuterungen sowie Ihren Heimatexperten vor Ort. Je früher der Antrag eingeht, desto früher überweist die ZfA Ihre Zulage. Diese wird dem Riester-Vertrag gutgeschrieben und verzinst. Sie erhalten dazu jährlich

eine Vertragsinformation.

Tipp: Mit der Unterzeichnung eines Dauerzulagenantrages stellt Ihnen die Bausparkasse Schwäbisch Hall automatisch jedes Jahr einen Antrag auf Zulagen. Dies erspart Ihnen Zeit und Arbeit. Bitte teilen Sie uns hierfür etwaige Gehalts-, Kindergeld-, Familienstand- oder Wohnortsänderungen umgehend mit, denn nur dann kann sichergestellt werden, dass Sie jedes Jahr Ihre volle Riester-Zulage erhalten.

Im Kundenportal MEIN KONTO haben Sie die Möglichkeit Ihre Riesterdaten selbst anzupassen.

Der Grund für Zulagenkürzungen ist auf der Bescheinigung ersichtlich.

Gründe sind zum Beispiel zu geringe Einzahlung, Aufteilung der Zulage auf zwei Riester-Verträge, wenn beide Verträge bespart werden und Zulageanträge gestellt wurden oder Antrag auf Feststellung von Kindererziehungszeiten/Berücksichtigungszeiten wegen Kindererziehung noch nicht gestellt wurde und sie daher dem nicht berechtigtem Personenkreis zugeordnet werden.

"Sonstige Gründe" bedeutet, dass uns der Grund nicht bekannt ist.

Zudem muss für den Erhalt der vollen Zulage vier Prozent des rentenversicherungspflichtigen Vorjahreseinkommens eingezahlt werden, mindestens aber 60 Euro.

Bei Fragen zu den Kürzungs- und Ablehnungsgründen, wenden Sie sich bitte an Ihren Heimatexperten oder direkt an die ZfA (Zentrale Zulagenstelle für Altersvermögen).

Wir schicken Ihnen einmal im Jahr die Jahresbescheinigung nach § 92 EStG zu. In ihr sind alle Zulagen aufgelistet, die Ihnen im Vorjahr gewährt wurden und die, die wir zurückgezahlt haben. Sie haben ein Jahr lang Zeit ab dem Datum auf der Bescheinigung nach §92 EStG, Ihren Zulageanspruch mit einem Festsetzungsantrag prüfen zu lassen. Den Antrag können Sie direkt online bei der "Zentrale Zulagenstelle für Altersvermögen" (ZFA) stellen.

Bei Fragen zu den Kürzungs- und Ablehnungsgründen wenden Sie sich bitte an Ihren Heimatexperten oder informieren Sie sich ZFA.

Die Riesterzulage kann zwei Jahre rückwirkend beantragt werden. Das bedeutet, dass Sie im Jahr 2026 für die Jahre 2024 und 2025 noch die Riester-Zulage beantragen können.

Vermögenswirksame Leistungen sind nicht riester-förderberechtigt.

Bei einem Riestervertrag ist kein Freistellungsauftrag erforderlich, da dieser der nachgelagerten Besteuerung unterliegt.

Bei Fragen zur nachgelagerten Besteuerung wenden Sie sich bitte an Ihren Heimatexperten von Schwäbisch Hall oder Ihren Bankberater.

Eine Kündigung muss schriftlich eingereicht werden. Die Kündigungsfrist beträgt drei Monate zum Quartalsende (Beispiel: Wird die Kündigung bis zum 30.03.2024 eingereicht, erfolgt die Auszahlung zum 30.06.2024). Bitte beachten Sie, dass eine förderschädliche Kündigung zum Verlust der Riester-Förderung führt. Dies bedeutet, dass erhaltene Zulagen und ggf. Steuervorteile vor Auszahlung des Guthabens von der ZfA (Zentrale Zulagenstelle für Altersvermögen) zurückgefordert werden.

Um eine förderunschädliche Kündigung zu erreichen, muss ein Entnahmeantrag gestellt werden. Weitere Informationen erhalten Sie bei der Deutschen Rentenversicherung.

Bei Fragen wenden Sie sich an Ihren Heimatexperten von Schwäbisch Hall oder Ihren Bankberater.

Wenn Sie MEIN KONTO nutzen, können Sie über den Riesterdaten-Check Ihre Riesterdaten aktualisieren.

Gute Nachricht für Wohneigentümer: Seit 01.01.2024 können Sie angespartes Riester-Guthaben für energetische Maßnahmen an Ihrer selbstgenutzten Wohnimmobilie förderfähig nutzen. Auch Wohn-Riester-Bauspardarlehen sind für den neuen Verwendungszweck zugelassen.

Auch wenn der Staat Ihnen beim Immobilienerwerb und -erhalt mit dem Wohn-Riester unter die Arme greift, muss Ihre Finanzierung natürlich auf sicheren Beinen stehen. Unsere Heimatexperten beantworten gerne Ihre Fragen und erarbeiten mit Ihnen einen Finanzierungsplan, der alle wichtigen Faktoren berücksichtigt. Damit Sie Ihren Wohntraum ohne Risiko verwirklichen können.

Willkommen in Mein Konto - Neue Einwilligungserklärung in Datenanalysen

Die Digitalisierung ermöglicht fortlaufend neue Innovationen. Diese Chancen möchten wir, die Bausparkasse Schwäbisch Hall AG, stärker dafür nutzen, unser Informations- und Serviceangebot noch kundenfreundlicher und individueller für Sie zu gestalten.

Damit wir Sie auch über die Durchführung unseres Vertrages hinausgehend bedarfsgerecht, individuell und effizient beraten, betreuen und informieren können, bitten wir Sie, der Verarbeitung, Zusammenführung und Analyse Ihrer Daten zuzustimmen.

Welche Daten umfasst diese Einwilligung?

Mit Ihrer Einwilligung können wir Ihre Daten verarbeiten, die wir aus unseren persönlichen Geschäftsbeziehungen und der Zusammenarbeit mit Ihnen gewonnen haben. Dazu gehören:

1. Stammdaten und Informationen zu Ihren persönlichen Verhältnissen wie Personalien (z. B. Name, Geburtsdatum, Geschlecht, Familienstand, Anzahl Kinder), Anschrift, Kontaktdaten, Wohnstatus (z. B. Miete oder Eigentum);

2. Daten zur Erwerbstätigkeit (z. B. Beruf, Einkommen, Branche) und Angaben zur Selbstständigkeit oder sonstigen Beschäftigung (z. B. zum eigenen Unternehmen oder Arbeitgeber; dies betrifft unter anderem Informationen aus dem Handelsregister und zu Bilanzen);

3. Informationen über Interessen an oder Inanspruchnahmen von Finanzdienstleistungen (z. B. Baufinanzierung, Bausparprodukte, Immobilienvermittlung, sonstige Bank-, Versicherungs- und Fonds-Produkte);

4. Informationen zu Verträgen, die Sie mit uns oder vermittelt durch uns mit Dritten geschlossen haben (z. B. Details zur Laufzeit und Höhe von Krediten und (Tilgungs-)Raten sowie zu Salden und Umsätzen auf laufenden Konten);

5. Daten zur Immobilie, ihrer Sicherung und nachhaltigen Nutzung (z. B. Informationen zum Baujahr, Beleihungswert und Verkehrswert, Nutzungsart wie Miete oder Eigennutzung, eingereichte Bilder, Informationen zu Gebäudestatus und -beschaffenheit, Maßnahmen zur Herstellung, Aufrechterhaltung oder Verbesserung der ökologischen Nachhaltigkeit der Immobilie, Daten zum Energieträger, zum Energiebedarf und -verbrauch, Daten rund um den Wasserverbrauch, nachverfolgbare Qualitätskontrollprozesse und deren Dokumentation wie etwa ein Energieausweis gemäß den jeweils anwendbaren gesetzlichen Vorgaben, Daten rund um Instandsetzungs-, Instandhaltungs- und Modernisierungsmaßnahmen einschließlich Daten zur Ermittlung von insbesondere energetischen Modernisierungsbedarfen);

6. Aktionsdaten, darunter verstehen wir Informationen dazu, auf welche Art und Weise Sie mit uns in Kontakt stehen (z. B. allgemeine Kontakthistorie, empfangene Newsletter, erfolgte Beratungen, jeweils mit Angaben wie z. B. Art, Anzahl, Zeitpunkt und Inhalt).

Ihre Einwilligung erlaubt es uns, zu den vorstehenden Daten weitere Informationen hinzu zu speichern, die wir rechtmäßig erhoben haben. Dies sind insbesondere:

7. Daten zu Ihrer Bonität (z. B. von der Schufa);

8. Daten aus anderen Registern und öffentlichen Quellen (z. B. Daten zu Grundstücken und Gebäuden aus Kartendiensten wie Google Maps oder Daten, die von Katasterämtern oder anderen Ämtern öffentlich zur Verfügung gestellt werden);

9. Sogenannte „mikrogeographische Daten“, die wir von Dritten erhalten, z. B. zur vermuteten Soziodemographie oder typischen Affinitäten, die Personengruppen zugeordnet werden, die sich in Ihrer Lebenssituation befinden (z. B. das mögliche Interesse an bestimmten Produkten, die einer bestimmten Einkommensgruppe oder Wohnsituation zugeschrieben werden);

Wenn Sie damit einverstanden sind, können wir zu den vorstehenden Informationen auch Ihre rechtmäßig erhobenen Online-Nutzungsdaten (sofern Sie z. B. auf unserer Webseite der Auswertung Ihres Nutzungsverhaltens zugestimmt haben) hinzu speichern:

10. Informationen über Ihre Nutzung von Webseiten und anderen Online-Angeboten der Bausparkasse Schwäbisch Hall AG (inklusive des Tochterunternehmens Schwäbisch Hall Wohnen GmbH und der Beteiligungsgesellschaft Impleco GmbH) einschließlich der Information, auf welchem Weg Sie zu diesen Angeboten gelangt sind (z. B. über Links, unsere Werbebanner und -anzeigen).

Auf welche Art und Weise und zu welchen Zwecken nutzen wir diese Daten?

Ihre Einwilligung erlaubt uns, Ihre Daten zusammenzuführen und zu analysieren, damit wir Sie und andere Kunden möglichst effizient und passgenau beraten, betreuen und informieren können. Hierbei analysieren wir Ihre Daten sowohl um Erkenntnisse (z. B. zu typischen Kundenprofilen und statistischen Zusammenhängen) zu gewinnen als auch um diese Erkenntnisse anzuwenden (z. B. indem wir für Sie wahrscheinlich relevante Produkte oder bevorzugte Ansprachezeitpunkte identifizieren).

Die Bausparkasse Schwäbisch Hall AG steht selbst nur selten in unmittelbarem Kontakt zu Ihnen als Kunde. Deshalb gestattet uns Ihre Einwilligung, die Ergebnisse unserer Analysen und die hierfür wesentlichen Parameter an unsere für Sie zuständigen Vertriebspartner weiterzugeben, soweit diese die Informationen für die Zwecke der möglichst effizienten und passgenauen Beratung, Betreuung und Information benötigen.

Wir nutzen Ihr Kundenprofil für Zwecke der Direktwerbung (insbesondere per Telefon oder E-Mail) nur, sofern Sie in eine solche Direktwerbeansprache gesondert eingewilligt haben oder uns diese auf gesetzlicher Basis erlaubt ist.

Wie wirkt es sich aus, wenn Sie nicht einwilligen oder Ihre Einwilligung widerrufen?

Ihre Einwilligung ist freiwillig. Auch wenn Sie die Einwilligung nicht erteilen möchten, können wir mit Ihnen einen Vertrag schließen und Sie beraten, betreuen und informieren. Allerdings kann es sein, dass wir Ihnen einige für Sie vorteilhafte Angebote nicht unterbreiten, da wir Ihre Situation dann weniger genau einschätzen können. Falls Sie die Einwilligung erteilen, können Sie diese jederzeit mit Wirkung für die Zukunft widerrufen.

Ja, ich bin mit der Verarbeitung meiner Daten durch die Bausparkasse Schwäbisch Hall AG in dem oben genannten Umfang einverstanden, damit diese und ihre für mich zuständigen Vertriebspartner mich und andere Kunden möglichst effizient und auf meine individuellen Kundeninteressen zugeschnitten beraten, betreuen und informieren. In diesem Umfang entbinde ich die Bausparkasse Schwäbisch Hall AG zugleich vom Bankgeheimnis.

Hinweis: Sie verwenden einen veralteten oder nicht unterstützten Browser. Gegebenenfalls kann es zu Einschränkungen bei der Benutzung der Webseite kommen.

")

")

")